7月13日,人们在美国华盛顿的一家餐厅消费。新华社记者刘杰摄

近日,美国总统拜登宣布释放5000万桶战略石油储备。这一数字为历史最高,其中可直接销售数量为1800万桶,另外3200万桶为交换性质。拜登政府的这一举措旨在抑制石油价格上涨,背后动机则是平抑美国当前的通货膨胀问题。不过,面对包括石油在内的全球能源价格持续高位,这一措施的效果并不明显。从国际石油市场的情况看,这一措施宣布后,全球石油价格甚至出现了短期上涨。这也意味着,对于每天约2000万桶石油消费量的美国而言,5000万桶储备释放不仅被市场视作杯水车薪,更被解读为拜登政府的无奈之举。无数经验表明,当市场觉得调控政策不过如此时,市场参与者就会变本加厉。

近水也解不了渴:美国本轮通货膨胀之“本”

能源价格上涨并非是美国通胀的唯一推手。从美国通胀数据的结构看,2021年能源价格的大涨确实是推升美国CPI上涨的重要因素。但同时也应注意,即使是剔除掉能源价格的“核心CPI”,美国通胀指数也在10月份达到了4.6%,创30年新高。美国通胀问题是全方位的,“交通运输”、“住宅”等都是推高美国CPI和核心CPI的重要因素。石油价格上涨推升CPI只是表象,背后有更深层次原因。

一是超常规的货币政策。新冠疫情暴发后,美国相关政策部门开启了放水模式。货币政策方面大搞“大水漫灌”,通过政策工具持续地增加货币供给,2021年10月的广义货币供给较两年前同期增加约40%。正如经济学家弗里德曼的一句名言“一切通胀问题的根源都是货币问题”。美国通胀问题的背后,其实也折射出美国两党制、选票政治的弊端。尽管美国近期推出了货币政策退出时间表,但距离放水已经时隔近两年,覆水并不好收。

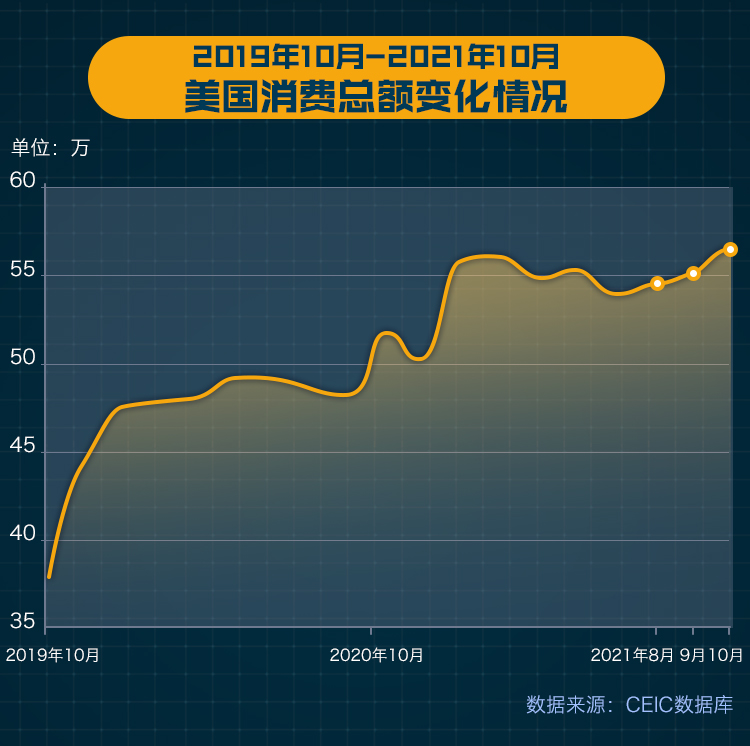

二是极度扩张财政政策。从特朗普政府开始,美国就不断提出财政刺激方案,主要聚焦在福利和基建等领域,力度远远大于次贷危机时期。不仅如此,美国政府更是对美国居民直接“发钱”以保证社会运转。美国居民领到救济金的同时,美国的消费需求呈现出明显上升。2021年10月的美国消费总额较2019年10月增加了24.2%,而2018和2019年间的月度同比均值则约为3.5%左右。即使考虑到物价上涨因素,美国消费也有透支未来的风险。

三是疫情防控不力。疫情防控不力会导致供给缩减。消费需求不减反增叠加供给短缺,会让物价居高不下。美国内部供给不足需要“进口”外部商品补足,美国贸易逆差绝对金额连创次贷危机之后的新高,就是疫情防控不力下内部供给不足的体现。

进退两难:通胀与复苏的两难抉择

当前,拜登政府面临的问题已经不止是通胀问题,经济反弹力度减弱也是美国经济风险点。一般而言,经济向好与适当通货膨胀相互伴随,而目前的情况较为复杂,这会让拜登政府和美国相关政策部门陷入进退两难境地。

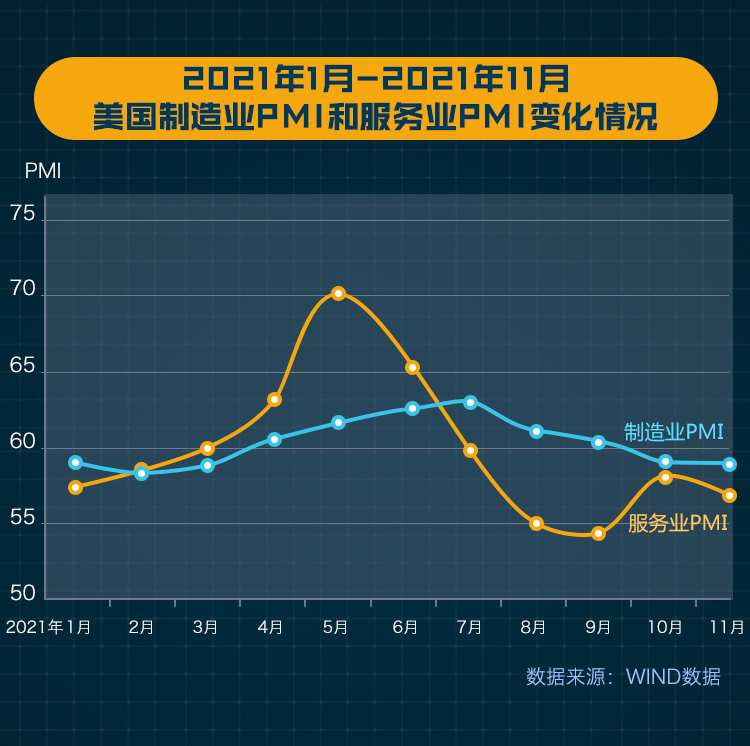

美国经济复苏力度已经减弱。美国11月Markit制造业和服务业采购经理人指数(PMI)分别为59.1和57.0,虽然依旧在50.0荣枯线之上,但已经远离最高点。未来美国PMI向荣枯线靠拢为大概率事件。此外,美国超常规货币政策逐步退出以及可能到来的加息,都不利于美国经济继续强劲扩张。经济复苏力度减弱意味着需求减弱,近日因“奥密克戎”(Omicron)病毒引发的投资者对石油需求的担忧就是例子。所以,即使石油价格如拜登政府所愿下跌,拜登政府仍将面对经济复苏趋弱,以及由此带来的失业等问题。不仅如此,由于石油具有一定金融属性,石油价格的下跌往往与股票市场价格下跌相互伴随。

当前,全球疫情仍在蔓延。若美国对疫情控制不力,即便美国货币政策和财政政策保持矜持,美国供应链问题也会出现问题,供需紊乱在短期会打压物价,在中期则无疑会推升美国物价。这是又一个摆在美国政府面前的难题。

所以,在保证经济复苏、降低失业、平抑石油价格、抑制通胀、稳定资本市场、超常规货币政策退出等相互矛盾的目标错综复杂交织在一起时,不知拜登政府和美联储如何找到副作用最小的良药?

(作者:周学智 中国社会科学院世界经济与政治研究所/国家全球战略智库国际投资室助理研究员,韩冰 中国社会科学院世界经济与政治研究所/国家全球战略智库国际投资室副研究员,刘锐 中国社会科学院世界经济与政治研究所博士后)

“美国供应链危机系列”