新华网北京9月9日电(石海平) 随着半年报落下帷幕,作为长线热门赛道的光伏行业再次兑现了股民的预期,整体表现亮眼:在主营业务收入增速不减的同时,还实现了净利润整体保持增长。

据统计,有超过300家上市公司拥有跟光伏相关的业务。记者从中选择了15家光伏制造上市公司,一斑窥豹,来观察光伏行业的现状,更好地把握未来的机遇。

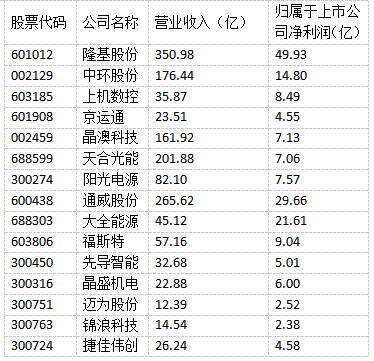

主要光伏制造业上市公司第二季度财务数据

积极应对上游涨价 净利润保持增长

受光伏产业链制造环节发展不均衡的影响,上半年多晶硅料出现阶段性紧缺,再叠加铝、铜等大宗商品涨价及运费上涨等多重因素,在短时间内对主要光伏制造上市公司毛利形成一定压力。不过从数据来看,今年上半年主要光伏制造上市公司净利润仍保持增长,显示了光伏制造企业应对不利局势的韧性和潜力。

从净利润总额看,超过14亿元的上市公司有4家,分别为隆基股份、通威股份、大全能源、中环股份,利润水平明显超过其他公司;净利润在4-10亿之间的有9家,属于光伏制造上市公司的中坚力量。

从净利润增速来看,增速超过170%的上市公司有4家,分别是大全能源、上机数控、通威股份、中环股份,增速同样明显超过其他公司;增速在80%-120%之间的有6家;其他公司尽管保持增速,但增速在1%-70%之间。

值得注意的是,隆基股份以49.93亿元夺得净利润总额最高,但受2020年低价订单影响,其21.30%的增速在主要光伏制造上市公司中排名并不靠前。

受益下游需求旺盛 主营收入增速不减

在双碳目标、巴黎协定的政策推动下,全球能源结构正在由高碳化石能源向绿色、低碳可再生能源转型。作为可再生能源的重要部分,光伏发电正迎来持续的高速发展阶段。欧美、日本和澳洲等传统市场保持旺盛需求,发展中国家(印度、巴西、智利)表现抢眼,新兴市场不断增加。

2021 年上半年,在双碳目标和屋顶分布式光伏开发等多重政策利好推动下,我国光伏行业装机规模稳步增长。2021年1-6月我国光伏新增装机13.01GW,同比增长12.93%;在分布式中,户用市场新增装机86GW,同比增长280%,是上半年新增装机的主要来源。

受益于下游旺盛的需求,主要光伏制造上市公司主营收入表现良好。从总额来看,超过160亿元的上市公司有5家,分别为隆基股份、通威股份、天合光能、中环股份和晶澳科技,远超其他企业;20-100亿元之间有八家企业。

从增速看,主营收入至少翻番的企业有3家企业,分别是上机数控、大全能源、中环股份;50%-100%之间的有6家企业,其中锦浪科技最接近翻番,同比增长99.80%。

光伏企业管理层看好未来

春江水暖鸭先知。要说对光伏行业感受最深的,莫过于光伏上市公司的管理层。透过半年报,主要光伏制造企业管理层对于未来做出了哪些判断呢?

中环股份管理层表示,光伏发电作为可再生能源的重要部分,同时也是未来中国重要的能源之一,正迎来持续的高速发展阶段,将为实现“碳达峰”“碳中和”提供强劲动力。预期今年公司业绩将持续保持强劲增长,有信心实现业绩倍增目标。

隆基股份管理层则称,随着行业未来发展的确定性被社会各界广泛认可和接受,行业内的公司加快产能扩张,同时跨界资本开始布局产业链,将进一步加速整个行业的优胜劣汰和产业集中度的提升,未来光伏企业间的竞争也将更加聚焦在技术研发、成本管控、营销渠道、融资能力、运营管理等综合因素方面。

通威股份管理层认为,光伏发电已由过去严重依赖补贴发展的阶段,步入到以市场化驱动为主的高速发展阶段。随着全球“碳中和”进程的推进,预期光伏行业将迎来巨大发展空间。

据中国光伏行业协会(CPIA)预测,未来5年光伏新增装机规模将保持年均15-20%的复合增长,预计2021 年全球新增光伏装机容量150-170GW,2025年有望达到270-330GW。

上机数控管理层表示,近年来,太阳能光伏行业技术迭代愈发迅速,我国光伏行业仍占据全球领先地位,拥有绝佳的发展环境与竞争体系。随着产品技术的不断提高,生产成本亦大幅降低,而大尺寸化作为降本增效的重要方式,快速得到市场认可。随着相关配套设施的加速投产,预计2021年将进入快速放量的阶段,市场将在不断的技术革新中进入良性循环。

在价值投资者心目中,高增长赛道拓展投资的安全边际,而公司内在能力决定了投资的内在价值。光伏行业上市公司需要不断提升内部管理能力,才能在行业的高速增长中抢得更多的份额。