近年来颜值经济的崛起,带火了一大批企业,成立于2017年的敷尔佳便是其中之一。

这家企业靠销售医用敷料起家,2021年营业收入约为16.5亿元。虽然公司规模不算大,但盈利能力却很强,净利率直逼茅台。去年,敷尔佳公开招股书,准备冲击创业板。前不久,公司刚回复了第二轮监管问询并更新招股书。

在冲击上市的过程中,业绩增速放缓、研发相对薄弱、以及政策监管变严等仍是公司不得不直面的问题。

1、业绩增速放缓

1996年,哈尔滨人张立国下海经商,成立了华信药业,主营粉剂注射剂药品批发,这便是敷尔佳公司的前身。之后,华信药业开始切入皮肤护理行业,和合作伙伴哈三联一起研发出了医用透明质酸钠修复贴,并注册了“敷尔佳”商标。

2016年,哈三联取得了二类医疗器械生产许可证和医用透明质酸钠修复贴产品注册证,开始生产相关产品。张立国的敷尔佳则成了这个产品的全国独家代理商,负责营销和销售。

医用透明质酸钠修复贴,属于医用敷料,可以附近创面愈合和皮肤修复等,主要应用场景是做完医美项目后的皮肤修复等。以医用敷料为起点,敷尔佳之后又推出了普通面膜、化妆水、精华、乳液等多种功能性护肤品。

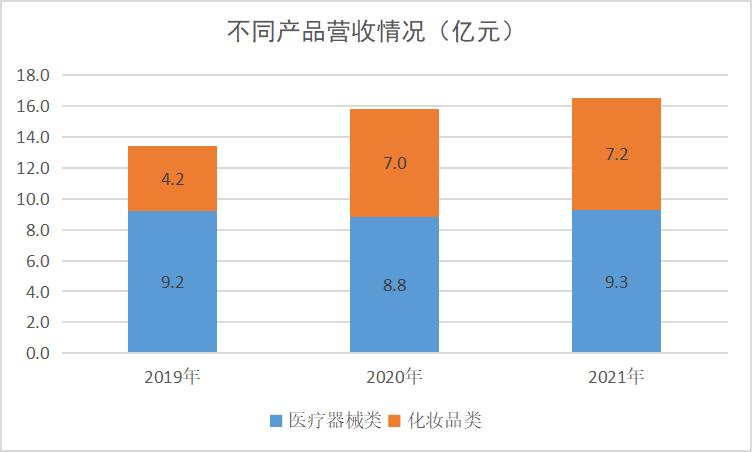

2019年至2021年,虽然医疗器械类产品在敷尔佳的营收占比从68.4%下滑至56.3%,但仍是其营收规模最大的产品。

(数据来源:公司招股书)

国盛证券在研报中指出,整个皮肤护理市场可以粗略划分为基础护肤品和专业皮肤护理产品。敷尔佳生产的产品中,无论是医疗器械类产品,还是功能性护肤品,其实都属于专业皮肤护理产品。

医美和“成分党”的兴起,让专业皮肤护理产品快速崛起。据国盛证券数据,专业皮肤护理产品的市场规模从2016年的92亿元增长至2020年的265亿元,年均复合增长率为30.3%,比同期整体皮肤护理产品市场规模增速高15个百分点。

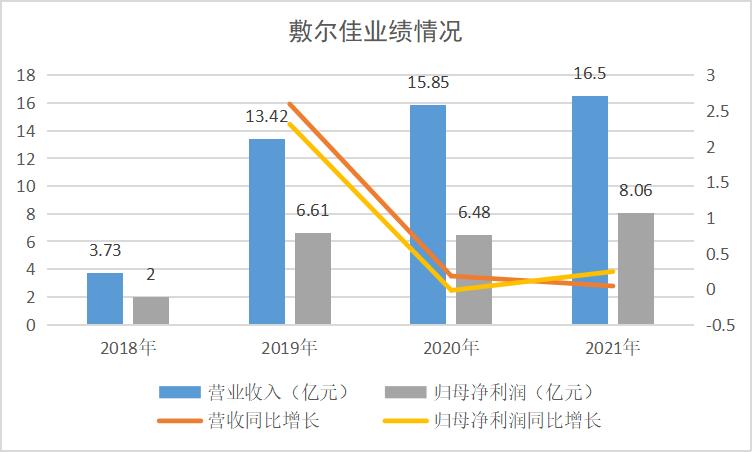

赶上专业皮肤护理产品崛起的市场红利,敷尔佳得以快速发展。公司营收从2018年的3.73亿元,增长到2021年的16.5亿元,年均复合增长率达64.2%。

(数据来源:公司招股书)

除了营收增长快,敷尔佳的赚钱能力也很强。2018年至2021年,公司的毛利率维持在76%—82%之间,净利率在40%—54%之间。因此,敷尔佳的归母净利润从2018年的2亿元,增长到了2021年的8亿元左右,三年时间增长了3倍。

不过从业绩增速看,2020年开始,敷尔佳的发展速度明显慢了下来。2019年,敷尔佳营收增速为259.4%,2020年和2021年这一数据分别为18.1%和4.1%。

根据敷尔佳招股书数据,医疗器械类敷料产品2019年和2020年市场规模增长率为124.2%和55.4%,根据预测数据,2021年增长率为50%。可比企业巨子生物2020年和2021年的营收增速分别为24.4%和30.4%。

从数据上看,敷尔佳业绩增速低于行业平均增速。不过,在东吴证券分析师吴劲草看来,公司的发货、收获等确认都有自己的节奏,所以不能断定敷尔佳营收增速低于行业增速,具体还要看上市之后的表现。

2、研发生产发力较晚

除了业绩增速放缓,研发投入也一直是敷尔佳的争议点之一。

在第二轮监管问询中,敷尔佳被问到的第一个问题便是关于公司专利和研发的,包括公司核心技术是否具有独创性、先进性,是否存在被迭代的风险等。

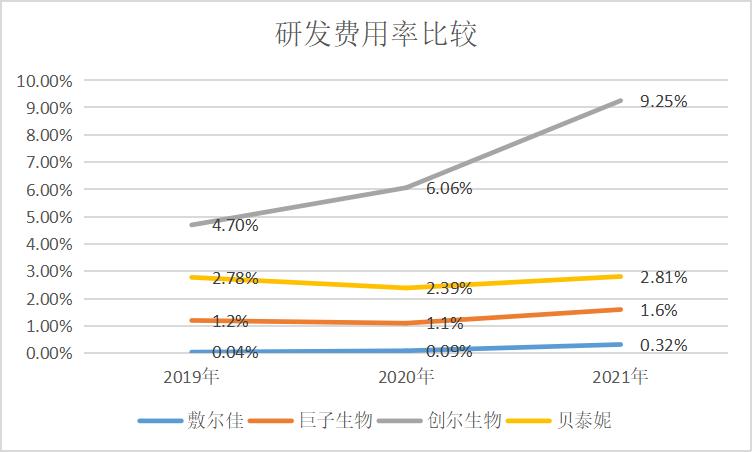

研发费用率可以衡量一个企业对研发的投入程度,2019年至2021年,敷尔佳的研发费用分别为60.39万元、147.97万元和524.29万元,期间研发费用率分为别0.04%、0.09%和0.32%。

虽然敷尔佳的研发投入越来越大,但是跟同行对比,公司的研发投入并不突出。敷尔佳、巨子生物、创尔生物和贝泰妮是我国贴片类医用敷料市场的主要参与者,2019年到2021年,敷尔佳的研发费用率在上述企业中一直处于靠后的位置。

(数据来源:公司年报、平安证券)

敷尔佳最早只是一个品牌打造和销售公司,并不负责研发和生产。公司的业务模式简单理解就是打造了“敷尔佳”这个品牌,哈三联负责为其研发、生产,敷尔佳则负责销售。

所以就像公司在回复审核问询函时说的那样,公司的核心优势在于中游的品牌赋能,跟同行比布局上游原料研发、生产相对较晚。

从业绩表现上看,敷尔佳也有销售公司比较明显的“轻资产”特点。比如2020年,公司只有88名员工,却创造了6.48亿元的净利润,平均每名员工给公司赚了763万元。

不过,随着竞争对手越来越多,现在医用敷料和功能性护肤品产品同质化越来越严重,基本的成分、功能等各家差异不大。敷尔佳想要保持自己的行业地位,显然不能只靠销售,还要重视产品创新,而这就需要研发做支撑。

2021年,敷尔佳以换股的形式收购了北星药业100%股权,北星药业是哈三联旗下专门负责研发和生产化妆品和Ⅱ类医疗器械的子公司。

截至2021年末,敷尔佳员工人数从上年同期的88人增加至441人。其中,值得注意的是,从2021年3月到2021年末,敷尔佳研发人员从2人增加到了6人,即便加上期间调岗的2名研发人员,一共也才8人,跟同行相比也不算多。

敷尔佳需要提升研发能力的原因,除了应对行业竞争外,还在于公司的优势产品——医用透明质酸钠修复贴增速放缓,需要扩充新产品。

在吴劲草看来,如果敷尔佳能上市成功,资金更加充裕,那就有补强研发的可能性。

3、监管变严格,需要新产品

2019年到2021年,敷尔佳医疗器械类产品营收增速分别为173.8%、-4.3%和5.7%。之所以出现业绩增速下滑的情况,跟行业竞争变大不无关系。

最早,敷尔佳的销售模式主要是通过经销商销售,医院和医美机构都是其主要客户群体。一名医美机构从业者透露,敷尔佳属于高端产品,在医美渠道有先发优势,随着替代品越来越多,出于成本考虑,不少医美机构就较少使用敷尔佳了。

政策方面,早在2020年,国家药监局就曾发布《化妆品科普:警惕面膜消费陷阱》一文,明确指出不存在所谓“械字号面膜”,械字号面膜其实属于医用敷料,而医用敷料不得以“面膜”作为名称,也不能含有“美容”“保健”等宣传词语。“妆字号面膜”则不得宣称是“医用护肤品”。

敷尔佳、创尔生物等品牌的崛起,或多或少都乘着所谓“医美面膜”的东风,国家药监局的发文无疑是一种警示。

其实,不止敷尔佳受影响,创尔生物2020年和2021年的营收增速也大幅下滑至0.22%和-20.8%。在化妆品配方师孙言看来,监管趋严肯定会影响相关企业的业绩,不过对规范市场、保护消费者却是有利的。

吴劲草认为,强监管对于正规的产品、以及头部企业是利好的,因为更多的假货水货会被清除市场。

在招股书中,敷尔佳也提到了产品结构和品牌集中的风险。公司表示,目前销售收入主要集中在贴片类产品销售,其他类型占据较少的销售份额。

在这样的背景下,敷尔佳显然不能单靠医用敷料,需要推出新品牌、新产品,而这就需要研发和营销一起发力。

可以说,敷尔佳之前的发展赶上了医美和功效性护肤品崛起的机遇。靠着先发优势和经销商为主的模式,敷尔佳不仅成了市场占有率第一的医疗器械类敷料贴类产品,还拥有领先行业的赚钱能力。但随着行业竞争加剧、监管趋严等,现在敷尔佳也到了锻炼“硬实力”的时候。(产业分析师:张淳)