酱酒发展的第一次浪潮成就了茅台,第二次浪潮成就了习酒、郎酒,第三次浪潮成就了国台、珍酒、金沙、钓鱼台酒等一众品牌。眼下,正迎来酱酒第四次发展浪潮,第四次浪潮还将有更多的酱酒品牌脱颖而出。

酱酒还要持续热十年

自2016年白酒产业走出深度调整期,在贵州茅台的带领下酱酒产业持续走高,直到近两三年仍是行业热门。尽管在2022年白酒产业出现调整,酱香白酒反应最明显、最突出,但酱香白酒品类的发展之路还很长,未来10年仍将持续热下去。

1、资本成为酱酒产业驱动力,开创新局面

过去3年,白酒行业最大的资本并购以及合作都发生在酱酒领域。例如,华润123亿元收购金沙布局酱酒赛道,复星集团通过舍得出资控股夜郎古酒庄正式染酱。

酱酒产业的高速繁荣离不开资本助推的重要因素,而当投机资本陆续离场,产业回归理性,为长期主义者留下“良币”空间,成为新一轮酱酒产业驱动力。

2、定盘星价值没变,依然发挥着定海神针的作用

贵州茅台发布2022年度预计实现营业总收入1272亿元左右,同比增长16.20%左右;预计实现净利润626亿元左右,同比增长19.33%左右。本轮酱香白酒高速繁荣的本质源于“茅台热”,茅台稳步前进的确定性,意味着为酱酒产业吃下“定心丸”。

3、酱酒仍是白酒行业最大确定性

2019-2022年,酱酒行业销售收入从1350亿元增长到2100亿元,连续4年保持两位数增长。尽管目前资本投资酱酒热度回归理性,但仍比其他香型品类投资热度要高。

4、头部酒企加大下注,酱酒焕发新热度

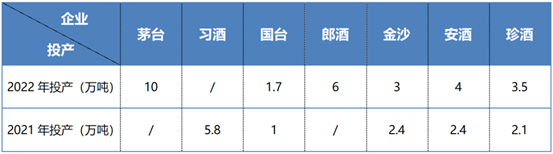

2022 年下沙季,酱香白酒行业排名前 10 位的企业投产量比上一年度同比增加 19.1%。

头部酱酒企业2021年、2022年投产情况

产业冷热看头部,头部加码则说明产业势能仍足够强劲。头部酒企下沙投产总量大增,意味着2023年度酱酒产能再度加码,竞争越发白热化,而“酱酒遇冷”也将成为伪命题。

5、行业建设性力量不断加固,头部酱酒帮扶作用明显

酱酒行业目前已经形成“一超多强众优”的产业格局,呈现出“金字塔”结构。这当中,茅台、习酒、郎酒、国台、金沙等五十亿体量以上的头部企业都在稳健地做帮扶工作,并没有选择躺平;同时,酱酒的中间力量也在做积极地建设者,整体企稳向好,成为酱酒产业发展的强劲动力。

6、新物种、新奇迹在酱酒赛道中持续诞生

在酱酒产业的感召下,1919通过举办招商会,打造 1919 快喝店、中国酱香白酒核心产区(仁怀)名酒馆、MOJT BAR莫其托酒馆三大酒商业模式入局;魁五首在短时间内以超级性价比和社群会员化为突破,实现招募合伙人200多名,创造50 万瓶销量,带来千万营收。新力量的入局也充分证明酱酒产业持续向上发展的趋势。

基于以上7点分析研判,酱酒产业历经了高速发展期,品类向上发展的道路还很长远,市场空间分布以及产品价格段的分布仍有更多的空间。预计未来酱酒产量将从现在8%-10%的白酒产量占比提升至20%,未来10年总量可达到 120 万吨。酱酒已经从炽热时代迈向温热时代,未来还要持续热10年。

酱酒发展将形成新的品牌格局

酱酒第四次发展浪潮将出现酱酒品牌竞争逐步加剧的趋势,从而产生品牌格局的演变。酱酒将形成“一超、少强、多中、众精”的发展新格局。

1、“一超”:贵州茅台。

毋庸置疑,贵州茅台的仍然是中国酒业的“定海神针”,具有超大规模、超级增长、超高地位,是行业向好时的加速器、行业调整时的避风港,也是在不确定性时代下的最大确定性。这一点,在过去几年的时间里得到证明,未来茅台仍将保持超级领先的优势。

2、“少强”:习酒+郎酒+?

除茅台之外,习酒与郎酒是酱酒赛道中佼佼者,销量上已经突破200亿元大关,进入全国化品牌的纵深腹地。少强品牌要在多个核心能力方位上构建匹配的能力:

|

核心能力方位 |

参数 |

|

规模位 |

酿造规模:3-4万吨(参考:酱酒品类吨酒价位:约46万/吨,去飞天吨酒价位约28万/吨) 销量规模:当下或最近两三年可达百亿以上体量且具备 200亿+的发展纵深 |

|

品牌位 |

真正的深入人心,众人皆知。 |

|

产品位 |

超出平均水平的结构向高能力 |

|

运营位 |

以县级市场为标准的深度全国化,在多个省份达成以乡镇市场为标准的覆盖能力及对应的组织匹配。 |

3、“多中”:获取规模优势的品牌将在冲击50亿和冲击百亿两个坎级形成两个集群

目前,茅台家族、国台、金沙、珍酒、钓鱼台等品牌构筑冲击百亿的势头和潜力,安酒、天安门、云门、武陵、丹泉、夜郎古、国威、金酱、大唐、无忧、潭酒等诸多品牌构筑冲击50亿的势头和潜力。多中品牌要在多个核心能力方位上构建匹配的能力:

|

核心能力方位 |

参数 |

|

规模位 |

酿造规模5000吨+(参考:酱酒品类吨酒价位:约46万/吨,去飞天吨酒价位约28万/吨) 销量规模:当下或最近两三年可达10亿以上体量且具备 50亿+的发展纵深 |

|

品牌位 |

全国广泛知名度,局部区域深入人心,众人皆知。 |

|

产品位 |

平均水平的结构力;超出平均水平的大单品打造能力。 |

|

运营位 |

以地级市区市场为标准的全国化,5个以上省份达成以县级市场为标准的覆盖能力及对应的组织匹配。 |

4、“众精”:特优、特精、特美的特色品牌。

仅仁怀市的白酒生产企业数量就有350余家,其中绝大多数为中小型酱酒企业,产能在1000-2000吨,这属于产业规模经济效益中的最小规模。但这类企业具有“特优、特精、特美”的品牌特点。在酱酒品类未来大发展中生存下来并不断发展的“众精”品牌,要在多个核心能力方位上构建匹配的能力:

|

核心能力方位 |

参数 |

|

规模位 |

酿造规模1000-2000吨(满足规模经济效益的最小规模) 销量规模:产销动态平衡能力 |

|

品牌位 |

区域或圈层的品牌通达,深入人心,强黏性和自传播能力。 |

|

产品位 |

超出平均水平的结构向高力;独具特色及个性的产品表现力。 |

|

运营位 |

碎片化时代下,具备有不同消费层次,不同消费能力,不同消费圈层,不同消费区域下的检索匹配及强链接能力,极强的点状经营能力,强大的特色及个性开发能力,及对应的组织匹配。 |

酱酒品类的品牌格局“功守”

在“一超、少强、多中、众精”酱酒发展新格局下,处于不同阶段、不同梯队、不同体量的酱酒品牌又该如何行稳致远?品牌进阶的关键又在哪?根据不同品牌位的企业,从战略、战术策略方面进行分析。

1、一超:贵州茅台

在规模位、品牌位、产品位、影响力、发展力等综合能力都处于超领先,且持续的自我进化,成为白酒行业发展的风向标。

2、“少强”品牌

“少强”品牌的使命就是不断提升,拉高“阶层”的“地平线”。其发展犹如逆水行舟,不进则退。“少强”品牌在企业发展命题的不同层级配称对应的发展策略:

|

层级 |

策略 |

|

道 |

规模的稳定及产销的相对动态平衡、品牌的持续投入及提升。 |

|

法 |

产品结构不断升级、区域市场不断完善、消费培育“温故知新”的三角稳定结构。 |

|

术 |

下沉(市场)、夺口(消费)、增黏(护盘)、数智(赋能)、迭升(组织)。 |

3、“多中”品牌

“多中”品牌的发展是一曲“创”与“守”之歌:进阶上达“强”的能力(不想当将军的校官不是好校官),守护“中”的使命(守好阵地)。“多中”品牌在企业发展命题的不同层级配称对应的发展策略:

|

层级 |

策略 |

|

道 |

规模上“相时而动”的灵动、品牌上“相时而动”的稳投入与超投入切换。 |

|

法 |

产品结构稳定及向上探索、区域市场滚动发展、消费培育“温故知新”的三角稳定结构。 |

|

术 |

滚动(市场)、夺口(消费)、增黏(护盘)、数智(赋能)、迭升(组织)。 规模的稳定及产销的相对动态平衡、品牌的持续投入及提升。 |

4、 “众精”品牌

“众精”品牌的发展路线可以谦称为“苟全性命于乱世,不求闻达于诸侯”,实则“虎鼓瑟兮鸾回车,仙之人兮列如麻”。“众精”品牌在企业发展命题的不同层级配称对应的发展策略:

|

层级 |

策略 |

|

道 |

构建品牌/产品特优美精 |

|

法 |

找寻间隙:“勾兑法则”(1+1<2)下的机会无限大。 构筑杠杆:寻找“支点”(圈层、区域、群体、模式),撬动自我 |

|

术 |

圈层涟漪扩张、区域点状突破、群体切割私有化、声量爆点打造、多重媒体/媒介链接、组织专项适配。 |

酱酒未来发展的品牌格局趋势已经显现,除了贵州茅台“一超”品牌位难以撼动,其余品牌所处的位势都不是一成不变的。发展是永恒的主题,匹配是永恒的考验。

每一次浪潮都会带来新的机遇。浓香白酒进入相对稳定的成熟状态花了近20年,才热了几年的酱酒产业目前依旧处于向上发展阶段,未来市场空间依然很大。只要我们真正看懂并了解产业规律和发展趋势,并保持一定的战略定力,就能在第四次酱酒发展浪潮中掘金,拥抱酱酒品类带来的财富价值。(作者:杨光 北京正一堂战略咨询机构董事长)