现金管理类理财产品是投资者熟悉的一款理财产品,它有着申赎便捷、低波稳健等优势因此受到很多投资者的喜爱。根据银保监会、央行联合下发的《关于规范现金管理类理财产品管理有关事项的通知》,现金管理类产品将会发生两个变动,一个是赎回日期从“T+0”变成“T+1”,还有一个是快赎额度调整为1万元,具体是怎么一回事呢?

“T+0”变“T+1”

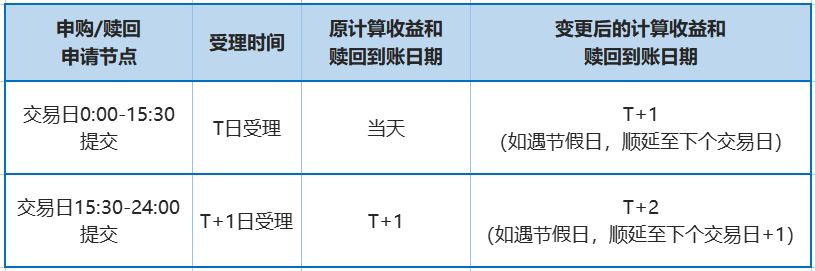

第一个“变”是申购/赎回规则的变化,赎回日期从“T+0”变为“T+1”。首先我们要清楚,“T+0”和“T+1”是指理财产品的买入起息时间和资金赎回到账的时间。具体来看,“T”是指交易日(周末和法定节假日均不属于交易日),“+0”是指的是当天,“+1”则指的操作后的第一个操作日,如果遇到非交易日则顺延到下一个交易日。所以新规实行意味着申购、赎回现金管理类理财产品的计算收益和赎回到账日期都在原有的规则上延后一个工作日。

▶举个例子,某款由本来“T+0”变更为“T+1”的现金管理类理财产品的申购/赎回受理时间变化如下表所示:

快赎额度不能超过1万元

现金新规规定,在2022年年底之前,全市场的现金理财快赎额度均要按照统一标准进行调整,快赎的意思,即随取随用。新规实行后快赎额度将由原来的5万元下调至1万元,具体是指单个投资者持有的单个销售渠道持有的单只现金管理类产品在单个自然日的快赎金额不能高于1万元。

新规调整影响不大,闲钱管理优势不变

其实,新规的调整是出于投资安全性的考虑,恰恰为了给投资者更多保障。虽然经历了新规调整,但是现金管理类产品的低波稳健和高流动性的优势依然没变,还是投资者们闲钱管理的优选。投资者们可以从以下两个角度进行应对:

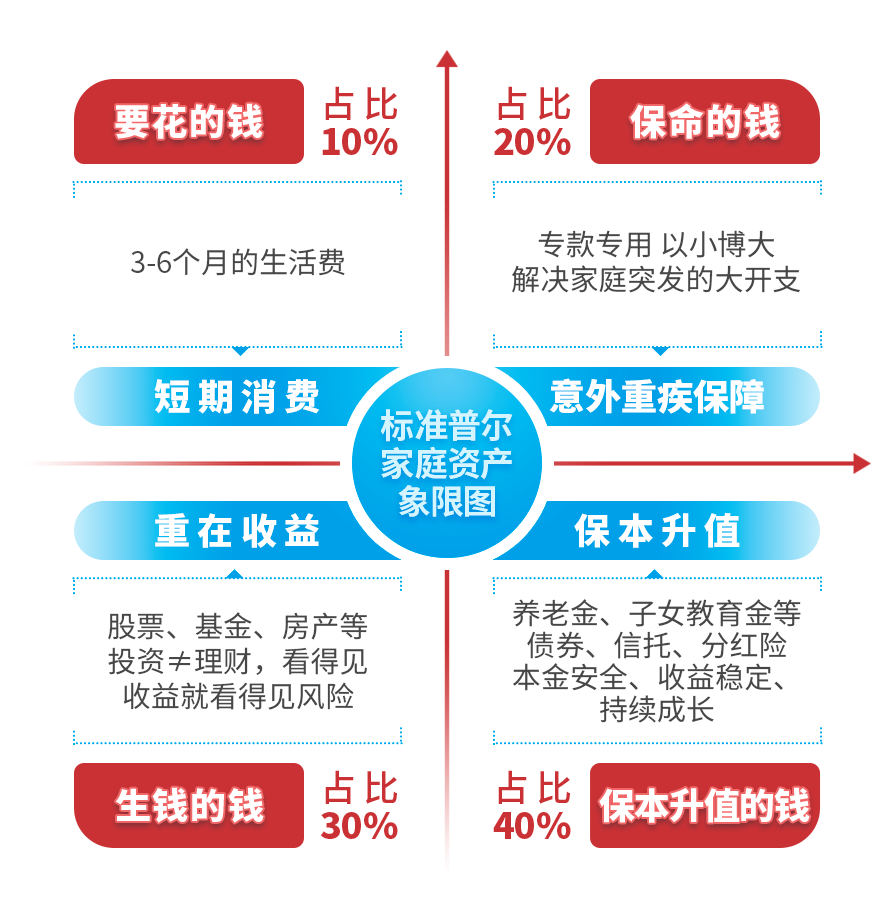

(1)快赎1万元额度能够满足日常流动性需求:借鉴标准普尔家庭资产象限图的思维可得,短期消费要花的钱只需占家庭资产的10%。也就是说,平时买入现金管理类产品的资金份额不是占据家庭资产的“大头”,所以快赎额度即使调整为1万元,也能够满足我们日常的开销需求。

标准普尔家庭资产象限图(来源网络)

换一个角度来说,如果我们想要提高快赎额度,也可以通过同时持有多只现金管理类产品来实现。假如你持有5只现金类理财产品,当天可快赎的总额度便是5只现金类理财产品的快赎额度加总,共5万元。

(2)如有大额资金需求,提前1天做好流动性安排:申赎规则从“T+0”变成“T+1”是基于全行业层面的统一调整,主要是为了防范短期流动性波动风险,增强产品运营稳健性。如果有大额资金的需求,可以提前1天做好流动性安排,T+1便可以实现赎回到账。

随着政策和市场的演变,理财产品的形态也在不断改变,适应着政策和市场的发展。在小邮看来,大家还是要积极了解现金管理类理财产品的规则变化,结合自身流动性需求和收益需要适当调整投资结构,进一步合理安排自己的闲余资金和构建理财计划。