编前语:刚刚过去的2023年,中国经济顶住外部压力、克服内部困难,持续回升向好,高质量发展扎实推进。在资本市场,A股上市公司总数突破5300家,全年新增上市313家,总市值超过87万亿元,位居世界第二。新华网特别推出2023上市公司行业观察系列报道,通过市值变化、营收利润和研发创新等维度,聚焦热点行业和头部企业,探究经济发展新趋势、新业态、新技术和新应用。

新华网北京1月15日电(记者黄海荣)2023年,医药领域风起云涌。在医药生物投融资遇冷的大环境下,医药反腐也进入深水区,为整个行业带来“刮骨祛毒”之效。纵观全年,“减肥药”海外出圈后国内药企争相入局成为市场热点,多款创新药成功闯关欧美市场获批上市,今年被称为中国药企出海“元年”。随着全球生物技术兴起,我国生物医药产业正加速从仿制药向创新药转变,本文将重点盘点医药产业上市公司,发布中国医药上市公司年度市值榜单,预见医药领域焕发新生的未来方向。

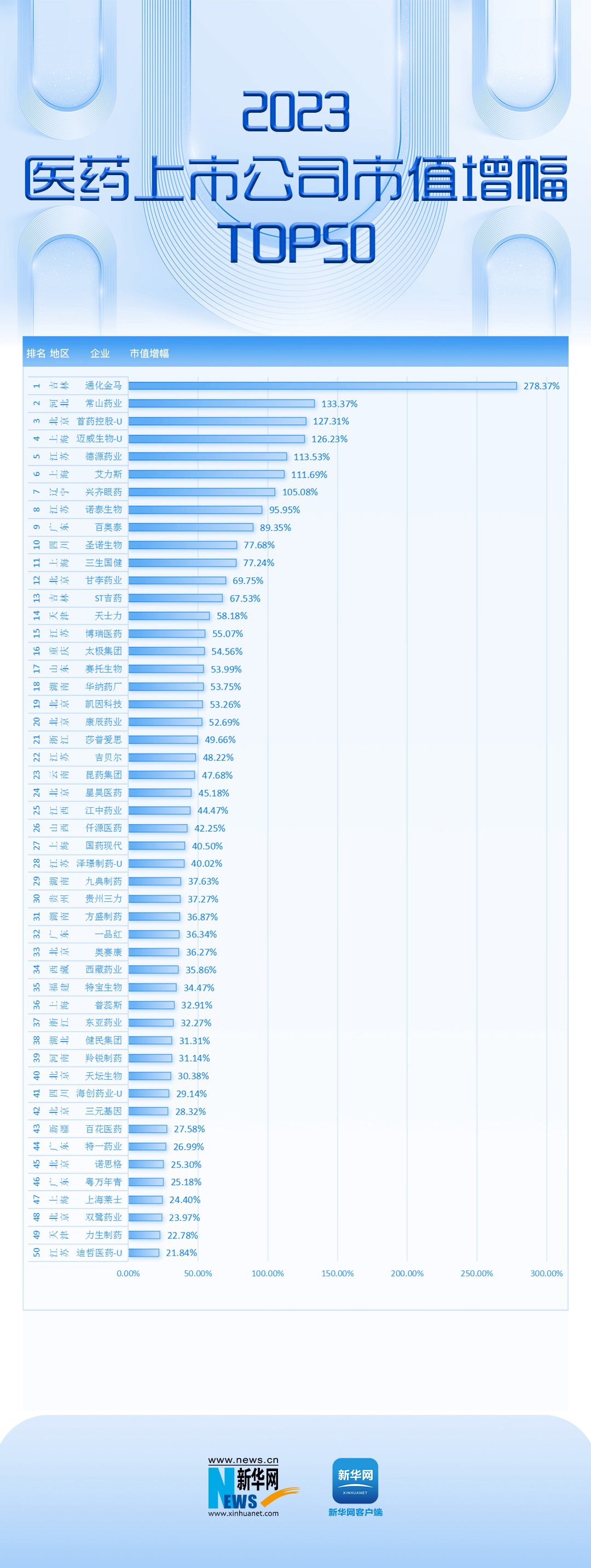

根据Choice金融终端数据,以中证行业分类为依据,截至2023年12月29日(最后一个交易日),中国医药上市公司共计308家,其中2023年新上市公司9家。2023年医药上市公司总市值46292.93亿元,同比2022年的47281.91亿元,缩水988.98亿元。5家公司市值在千亿元以上,109家公司市值过百亿元,剩余194家公司市值均在10亿元以上。150家公司市值实现正增长,其中9家上市公司市值实现翻倍增长,通化金马增幅高达278%。

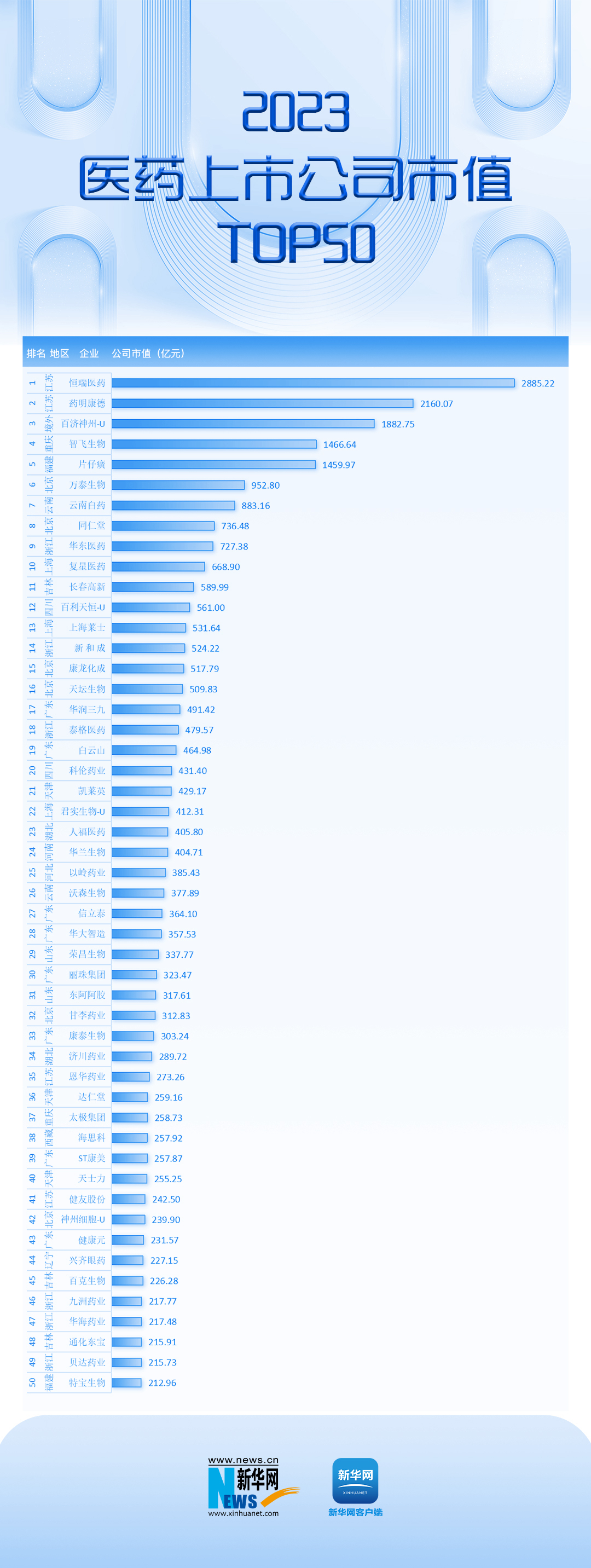

图一:2023医药上市公司市值TOP50

图二: 2023医药上市公司市值增幅TOP50

从以上数据可以看出,两家江苏上市公司恒瑞医药和药明康德市值达2000亿元以上,另外3家千亿俱乐部成员为百济神州、智飞生物和片仔癀。值得注意的是万泰生物跌落千亿市值线,2022年最后一个交易日万泰生物市值为1147.99,导致医药上市公司千亿俱乐部成员从6家变为5家。

万泰生物、云南白药、同仁堂、华东医药、复星医药、长春高新、百利天恒、上海莱士、新和成、康龙化成、天坛生物等11家公司市值在500-1000亿元之间。98家公司市值上百亿但不及500亿元,另有过半数医药公司市值在10亿-100亿区间。

9家新加入医药上市公司队列的成员包括百利天恒、智翔金泰、宏源药业、昊帆生物、民生健康、金凯生科、万邦医药、科源制药、海森药业,市值合计约1093亿元。

医药创新里程碑 “出海”突围获爆发式增长

2023年医药领域的最大亮点莫过于发展势头迅猛的创新药板块。根据中国国家药监局(NMPA)官网批件信息,2023年共有超过80款新药在中国首次获批,其中1类新药有32款(不含诊断类药物和疫苗),创下近年来的新高。同时,还有约70款新药在中国获批新适应症。此外,2023年医保谈判结果符合预期,国家医保局公布的2023年医保药品目录新增23个创新药品种,谈判成功率和降价幅度均优于整体水平;此前,2023年7月份公布的续约规则也适当控制创新药续约及新增适应症的降价幅度,显示出国家对医药创新的支持态度。

截至2023年12月13日,47只创新药概念股合计总市值1.81万亿元,其中包含恒瑞医药、药明康德、百济神州、智飞生物4只千亿市值股。其中,恒瑞医药自2011年首款创新药获批上市以来,累计研发投入超过330亿元。2023年上半年,其创新药收入达到49.62亿元(含税),占营业总收入46%。在国际化方面,2023年恒瑞医药有十余项创新产品实现全球同步开发,年内完成5项授权合作,总交易额超过40亿美元。

除绝对龙头外,创新药概念股目前大部分普遍估值偏低,滚动市盈率低于30倍的有22只,智飞生物、健康元、丽珠集团、凯莱英等均低于20倍;长春高新仅11.56倍,排名最低。中泰证券认为,医药的基本面和筹码机构均具备条件,看好板块整体估值抬升。

在创新药出海方面的突破更加可圈可点,2023年有超40款中国新药获美国FDA资格认定(统计包括快速通道资格、突破性疗法认定以及孤儿药资格),总数量创近4年来新高。继2019年百济神州BTK抑制剂抗癌药泽布替尼获得FDA批准,实现了中国原研新药出海“零的突破”后,今年可谓迎来了爆发式增长,中国药企正在加速“出海”步伐。

另外,创新药授权“出海”交易也不断刷新纪录。2023年12月12日,百利天恒发布公告称,公司全资子公司SystImmune与百时美施贵宝(BMS)就双抗ADC药物BL-B01D1达成许可与合作协议。百利天恒负责药物在中国大陆的开发、商业、生产等,并供其他地区使用,BMS负责其他地区的开发和商业化。根据协议,BMS将向百利天恒支付8亿美元的首付款,潜在总交易额最高可达84亿美元,创下我国创新药授权“出海”首付款新纪录。当天,百利天恒股价开盘涨停,涨幅高达20%,公司总市值超过520亿元,较其上市首日收盘总市值增长超过300%。

医药魔方最新数据显示,2023年,国内共发生了近70笔创新药授权转让交易,较2022年全年的44笔增长了32%。交易金额方面,已披露的2023年授权转让交易总金额超过465亿美元,较2022年的275.50亿美元增长69%。

但同时也要注意商业化落地情况,今年以来,百济神州、诺诚健华等多家本土药企终止海外授权合作。从长远来看,创新药出海还是不能简单一卖了之,应该踏踏实实在全球建立起自己的行销渠道,源源不断的在全球获取稳定利润。

减肥药“出圈” GLP-1赛道火热须理性“跟风”

2023年,现象级单品GLP-1成为全球药企的“宠儿”。GLP-1,即胰高血糖素样肽-1,是一种由人胰高血糖素基因编码,并由肠道L细胞分泌的肽类激素,可以促进胰岛素的合成和分泌,达到降糖效果。GLP-1类药物用于治疗成人2型糖尿病,但真正让GLP-1类药物“出圈”的是其在减肥方面的作用。研究表明,肥胖症是包括中风、心脏病等心血管疾病和癌症的重要诱因,被认为是威胁人类健康的代谢性疾病之一。

最早以减重适应症获得美国食品药品监督管理局(FDA)批准并获得最高市场份额的是丹麦制药公司诺和诺德研发生产的司美格鲁肽,该公司因这款成功产品爆火而市值飙升,截至美东时间2023年12月27日,诺和诺德市值超过4600亿美元,超过2022年丹麦GDP3954亿美元。目前,在减重适应症上,跨国药企中仅有三款GLP-1产品获批,分别是诺和诺德的利拉鲁肽和司美格鲁肽,以及2023年11月获FDA批准的礼来Zepbound(Tirzepatide,替尔泊肽)。

国内目前有两家企业的GLP-1类药物获得中国国家药品监督管理局(NMPA)批准上市。华东医药的利拉鲁肽注射液(商品名:利鲁平)糖尿病适应症于2023年3月获NMPA批准上市,肥胖或超重适应症于7月获批。根据2023年前三季度财报,华东医药营收净利双增,营业收入303.95亿元,同比增长9.1%;归母净利润21.89亿元,同比增长10.48%。据悉,华东医药还有多款GLP-1类产品正处于研发阶段。另一款获批产品是仁会生物研发的贝那鲁肽注射液已于2023年7月上市。国内还有多家公司排队等待产品上市,包括复星医药、信达生物、石药集团等。

中信证券预测,我国GLP-1受体激动剂类减肥药的市场规模预计在2030年达到383亿元左右,其中在肥胖人群中的市场规模约255亿元,在超重人群的市场规模约129亿元。面对庞大的市场需求,A股药企围绕GLP-1的研发大战已拉开帷幕,据不完全统计,双鹭药业、诺泰生物、翰宇药业、博瑞医药、通化东宝、海翔药业、众生药业、金凯生科等多家公司公开披露在GLP-1减重药物赛道有所布局,但仍做好面对诺和诺德、礼来双寡头强势竞争市场环境的准备。业内专家表示,面对全球布局GLP-1受体激动剂药企的激烈竞争,国内药企在技术层面突破甚至超越很难,目前以GLP-1为靶点的口服药正在获得更多关注,国内企业也可以选择将目光放在市场相关领域,如注射笔等。

这场资本追逐风波引发国内与减肥药概念相关个股出现异动,常山药业于今年8月11日新增“减肥药”概念,原因在于公司旗下艾本那肽与司美格鲁肽同为GLP-1类药品。8月31日,常山药业开启上涨,位居减肥药板块60日涨幅榜的首位。但事实上,虽然同为GLP-1类产品,根据常山药业披露,艾本那肽目前仅适应治疗2型糖尿病,不涉及肥胖适应症,并且暂未获批上市销售。另有博瑞医药、康惠制药、百花医药因蹭减肥药的热点相继收到证监局警示函。

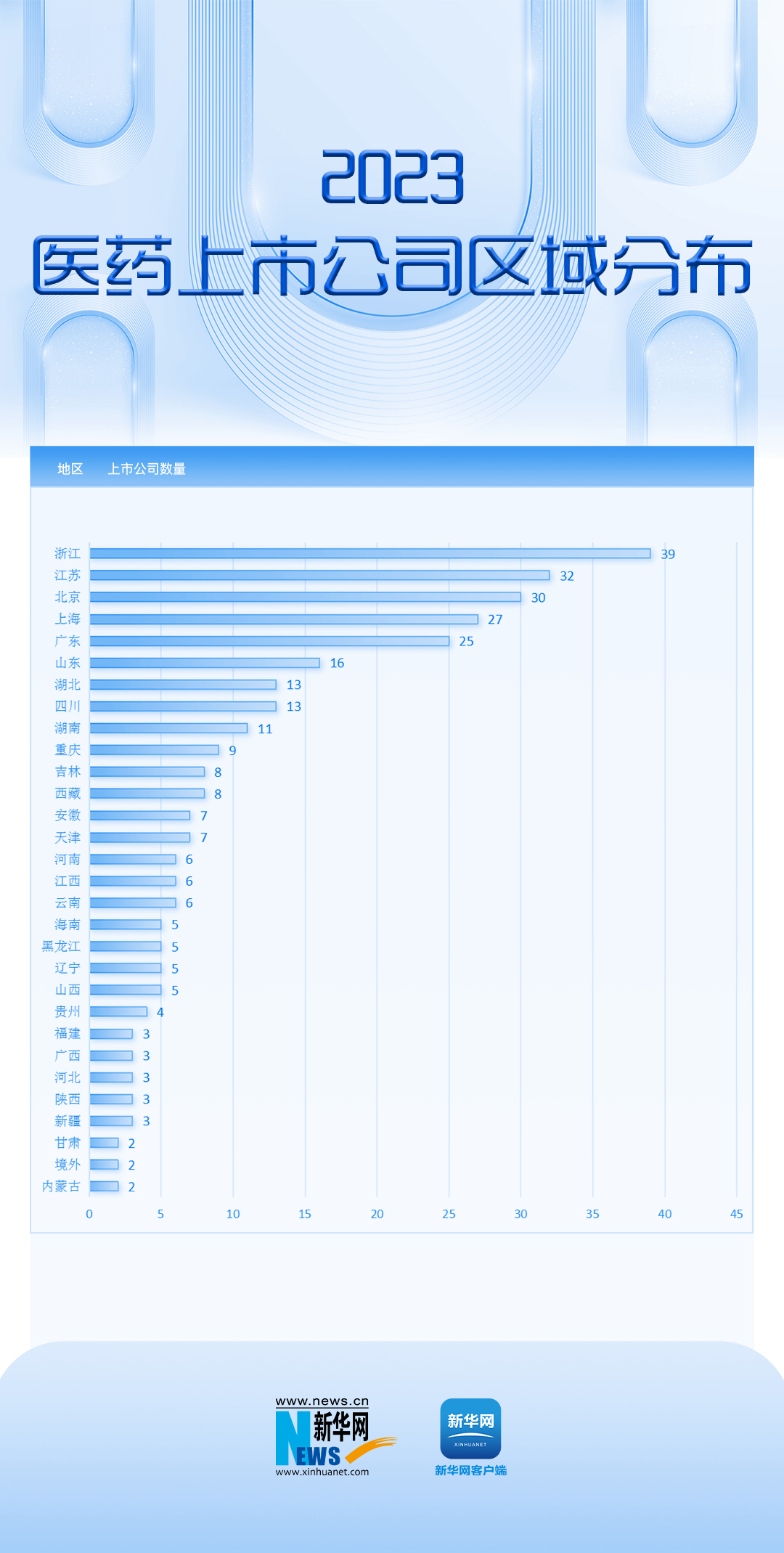

区域排行出炉:江浙霸榜 北上广稳居前五

从地域来看,我国的医药产业主要分布于长三角、京津冀、珠三角和川渝等四大核心区,山东、湖北、湖南等省份的医药产业也呈现规模效应。

图三:2023医药上市公司区域分布

从以上图表可以看出,按照省级区域进行分类,医药上市公司数量在30家以上(含30家)的分别是,浙江(39家)、江苏(32家)、北京(30家);上市公司数量在20-30家的只有上海(27家)和广东(25家),排进医药上市公司数量前十名的省份还有山东(16家)、湖北(13家)、四川(13家)、湖南(11家)、重庆(9家)。

上市公司数量最多的浙江省,在2023年迎来两家医药公司海森药业和民生健康成功IPO的消息,从上市公司增量来看也是第一。浙江生物医药发展起步较早,在化药领域形成了集中间体、原料药、制剂、流通于一体的完备产业链,在生物技术药、医疗器械、第三方检验检测等领域也涌现出一批创新型企业。根据政府规划,到2024年,浙江将加快构建“一核两带两圈”的产业发展空间格局,力争培育形成2个千亿级、3个500亿级生物医药产业集群,生物医药产业总产值达到4500亿元左右。目前已经形成杭州生物产业国家高新技术产业基地、台州医药国家新型工业化产业示范基地、临海医化园区、余杭生物医药高新园区、绍兴滨海现代医药高新园区、德清县生物医药产业基地、桐庐(国际)生命健康产业先行试验区等产业版图。

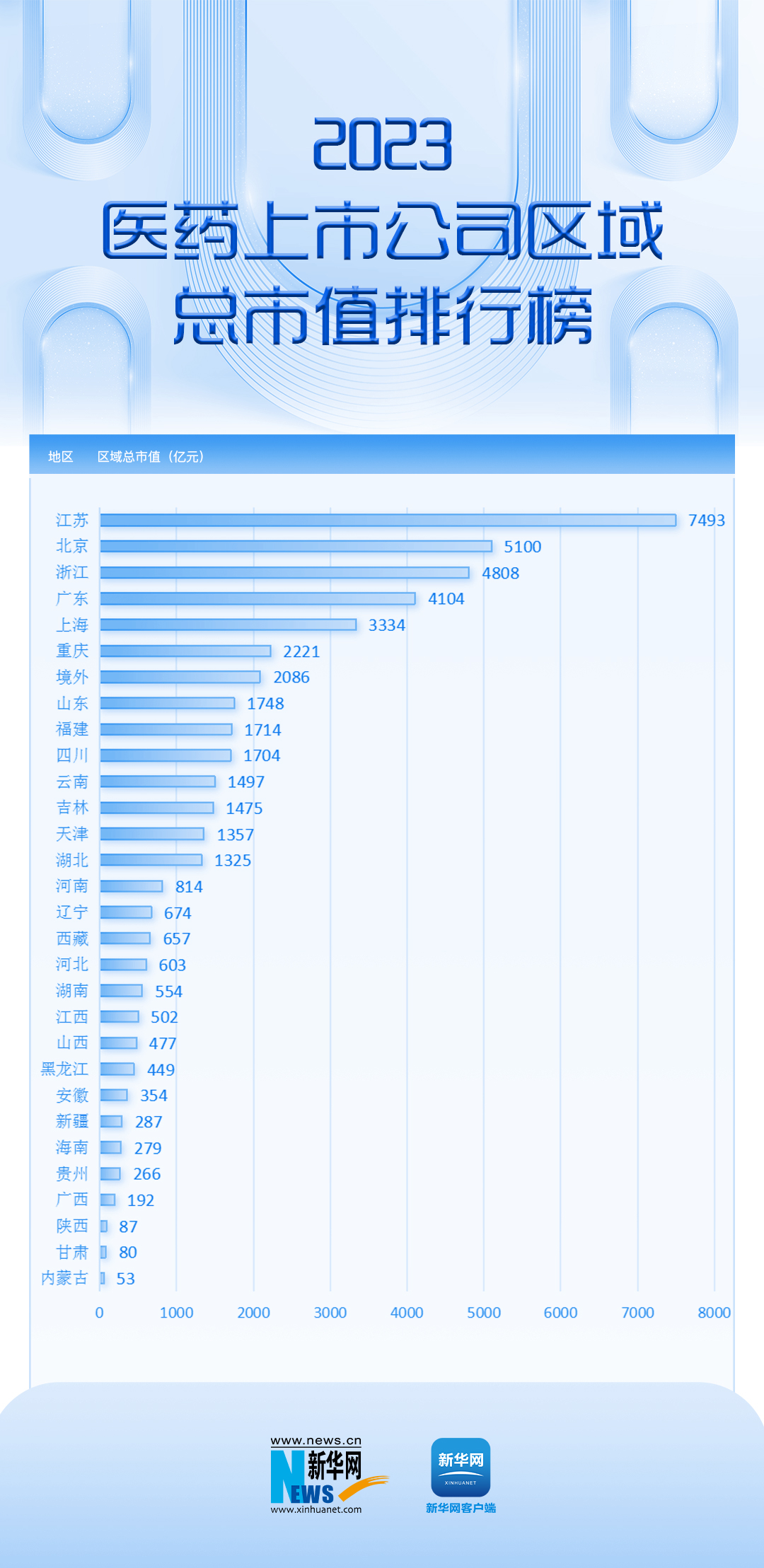

图四:2023医药上市公司区域总市值排行榜

从市值总量来看,医药上市公司总市值最高的是江苏省,达7493亿元,其后依次是北京、浙江、广东、上海,总市值都高于3000亿元。我们注意到,长江三角洲城市群已形成生物医药产业发展高地,江浙沪医药上市公司总市值达15634亿元,贡献整个医药上市公司板块超过三分之一市值。上海作为长三角生物医药产业集群的领头羊,创新生态最完备,在技术创新平台、临床试验资源和研发投入力度等指标排名位列首位;苏州作为创新发展最快的代表,在生物药领域形成高原和高峰,创新药上市及在研产品数量等方面表现亮眼;杭州作为长三角生物医药产业的核心枢纽城市之一,在上市企业数量、二三类医疗器械获批数量、全球许可交易总额等指标排名靠前。

无论是医药上市公司数量还是总市值都位列前三的北京已经形成了“北研发、南制造”的产业布局,北部以中关村生命科学园为核心,与海淀区、昌平区的综合研发创新优势融合,形成国家级生命科学和新医药高科技产业的创新基地;南部主要集中在北京经济技术开发区和大兴生物医药基地,涵盖生物医药、医疗器械、医药研究、医疗服务等。

根据各地政府工作报告进行不完全统计,全国已有29个省区市将医药制造、生物产业等列为优势产业或优先发展产业,在全国399个国家级产业园区中,超过200个将生物医药列为园区重点发展方向。近年来,全国各地都在争相布局医药产业,尤其是以成都、武汉、合肥、长沙、重庆为代表的一批新一线城市中,其趋势更为明显,投入力度之大,发展速度之快,都是过去几年少有的。

生物医药是国家战略性新兴产业之一,是实施创新驱动战略的主战场。在创新药等领域持续取得突破性进展的大环境下,生物医药产业在2024年将以怎样的势头继续引领产业升级发展,我们将持续关注。