新华网北京7月3日电(闫惠卓)近日,安永发布2026年上半年《中国内地和香港IPO市场回顾及展望》报告(以下简称《报告》)。《报告》显示,2026年上半年A股、港股IPO数量合计占全球总量33%,筹资总额占全球22%。

其中,A股市场在“质量优先”导向下实现新股数量与融资规模同步增长;香港IPO市场则延续繁荣态势,筹资额创近五年同期新高,位居全球第二。内地、香港资本市场错位互补、协同发力,投融资循环持续畅通,服务新质生产力、支撑经济高质量发展的功能持续凸显。

内地香港市场权重显著提升

纵观全球,2026年上半年IPO筹资规模同比增长208%。全球主要市场在“强科技”背景下呈现结构性分化特征,纳斯达克凭借超大型IPO项目及AI基础设施概念实现筹资额大幅增长。港交所以268亿美元筹资规模位列全球第二,上交所、北交所、深交所分别位居全球第4、第6、第8。

上半年内地、香港合计165家企业上市,筹资423亿美元,IPO数量、募资额同比分别增长60%、99%。A股深耕人民币本土融资市场,港股打通国际化融资通道,形成内外联动的资本市场格局。对比来看,受美股政策影响,上半年仅2家中资企业赴美上市,数量、募资额同比下滑95%、93%,境内及香港成为中资企业上市首选阵地。

A股坚守质量优先主线

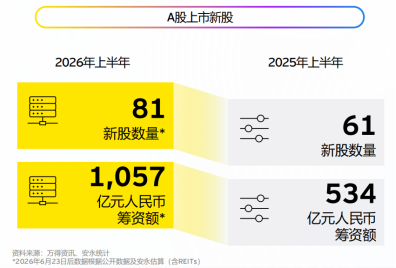

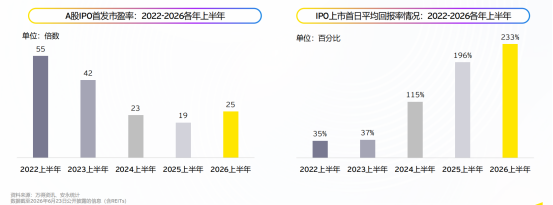

报告显示,A股市场预计会有81家企业首发上市,筹资额1057亿元人民币。较2025年同期61家、534亿元实现数量、募资额双增长;IPO平均募资额13.05亿元,同比提升49%。市场表现方面,上半年IPO市场未出现破发,平均首日回报率达到233%,位居近五年首位,发行市盈率由2025年19倍修复至25倍。前十大IPO筹资总额同比增加80%。在新“国九条”等政策影响下,市场估值持续修复,市盈率较去年回升。

从行业结构来看,工业、科技和材料行业在IPO数量方面位居前三,合计占上半年IPO总量的75%,科技制造类企业占据IPO市场主导地位。安永大中华区TMT行业联席主管合伙人李康认为,上半年申报企业呈现出鲜明的“新质生产力”特征,表明资本市场正高效地将资源配置到最具技术壁垒与成长性的赛道,有力助推科技自立自强与产业结构升级。

针对A股市场运行特征,安永大中华区上市服务主管合伙人何兆烽表示:“2026年上半年,A股IPO发行全面步入‘质量优先’的常态化轨道。这并非对过往市场高速扩容的简单回归,而是基于市场承载力与资金面平衡形成的‘有节奏新常态’。”

安永北京主管合伙人杨淑娟补充:“北交所作为服务创新型中小企业的重要阵地作用持续增强,上半年近五成申报企业选择该板块上市。与此同时,在政策支持和融资环境改善带动下,部分在港上市科创企业加快推进回归A股,以拓展融资渠道与研发投入能力。”

港股依托制度红利扩容

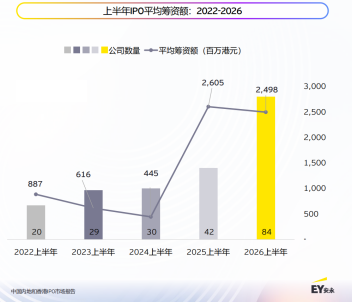

2026年上半年,港股IPO共计84家企业上市,募资2098亿港元,市场延续繁荣态势,筹资规模超过去四年同期总和。得益于大型IPO项目带动整体融资规模提升,以及优质中小型IPO项目提高平均筹资额。内地A股上市公司仍是推动筹资规模增长的重要力量。2026年上半年,港股前十大IPO中有8家为“A+H”模式,合计募资922亿港元,占港股总融资44%。

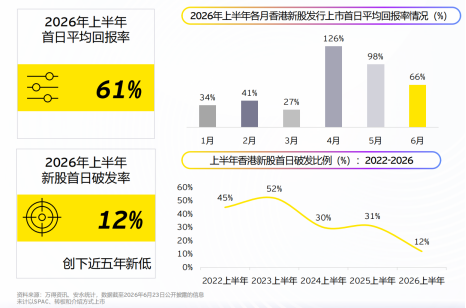

新股赚钱效应持续走高,2026上半年港股新股首日破发率仅12%,创近五年新低;平均超额认购倍数2628倍,是去年同期3.8倍,45家企业获得千倍以上超额认购,科技股上市首日平均涨幅94%、上市一月涨幅105.6%,领跑全行业。针对年内万亿级限售解禁潮,何兆烽指出:“虽然名义测算下超万亿元的限售股解禁规模创下历史新高,但因控股股东、地方政府、国资平台及长期战略投资者等核心力量占据了绝大比例,这类股东更加看重企业长期价值、产业协同以及政策红利,实际面临的抛售压力和市场影响将远低于上述数字。”

港交所18A生物科技、18C特专科技“科企专线”落地见效,上半年25家硬科技企业通过特殊通道上市;当前超210家A股企业或其子公司披露赴港上市计划,上半年121家A股企业在港股交表。

李康认为,港交所通过优化上市制度、推行“A+H”快速通道及设立“科企专线”,显著提升了市场对“硬科技”及新经济企业的吸引力,从制度供给端为优质企业赴港上市提供了更多便利和灵活选项。

基石投资者结构亦日趋多元化,第二季度的IPO得到了国际投资者的积极参与支持,其中包括主权基金及领先的资产管理机构,尤其是来自中东的投资者。这一变化与全球地缘政治不确定性上升背景下的资金再配置趋势密切相关。何兆烽表示:“当前环境下,政治稳定已成为资本决策的首要考量之一。而中国及周边东南亚等市场凭借优越的政治稳定性吸引了资金的重新配置。他们的参与不仅反映出对中国硬资产的信心日益增强,也表明其对监管政策走向持更乐观的看法,并看好长期投资前景。”

双向市场形成差异化上市路径

何兆烽指出,A股全面注册制进入常态化深化阶段,港股同步落地18C、特专科技企业优化细则,为企业提供了差异化的制度红利,但也拉开了申报周期与估值的差距。

他指出,A股全面注册制强调研发投入实质与盈利可预期性,审核趋严、周期较长,对未盈利与同股不同权相对审慎。更加适合有盈利、深耕国内的成熟企业;港股18C对未盈利特专科技、WVR(同股不同权)架构更包容,审批确定性更高、周期更短,估值受国际资金定价、波动较大。适合新经济、出海型及需国际化的硬科技企业。许多处于高额研发期、急需国际资本的AI与硬科技企业,以及寻求股东多元化退出的消费龙头,被动放弃单一A股上市,转而选择“A+H”双重上市或将科技板块分拆赴港上市。

对于两地上市适配边界,何兆烽认为:一看融资需求,若单次募资规模极大且需要人民币资金,A股主板/科创板是首选。若企业需要多币种、国际化资金,港股更具优势;二看股东退出周期,港股限售期及退出机制更为灵活,适合有外资创投背景、急需退出锁定的企业;三看国际化业务布局,有海外业务拓展、海外并购需求的企业,港股是天然的国际窗口;四看长期再融资需求:港股再融资(例如闪电配售)效率极高,适合需要频繁资金补充的行业。

同时他表示:“2026年两地监管的协同效率有了实质性改善。上半年已有18家A股企业成功在港上市,另有120多家已提交申请的A股上市企业处于活跃状态,政策通道非常顺畅。”

《报告》显示,展望下半年,A股IPO发行预计将继续沿着“质量优先”的常态化轨道运行,持续支持科技创新和新质生产力发展;港股市场则有望在上市制度不断优化、企业储备充足以及“A+H”上市趋势延续等因素带动下保持活跃。

与此同时,在两地资本市场对企业质量和信息披露水平的要求持续提升的背景下,企业需进一步提升公司治理水平。杨淑娟表示:“当前两地IPO机遇持续释放,市场筛选已从‘达标准入’升级为‘长期价值检验’。企业要树立‘治理前置、披露增值、顺势布局’的核心思路,应提前夯实治理和合规基础,完善财务与内控体系,加强ESG管理能力建设,提升信息披露质量,为登陆资本市场做好充分准备。同时,企业还应结合自身发展阶段、业务布局与两地资本市场差异化定位,科学规划上市路径、把握合适的窗口期,借资本市场助力自身可持续发展。”