有些人说投资是一门玄学,无论你做多充足的准备,投资结果都充满不确定性,身处瞬息万变的市场,可能一念飞上神坛,也可能一步踏入深渊。所以,有些投资者会择一个黄道吉日开始投资,希望借力美好的主观愿望,减少投资的不确定性。

不可否认,对许多投资策略而言,开始的时机的确很重要。

但开始基金定投并不需要“择吉日”,与其举棋不定“择吉日”,不如研究明白下决心“操练”起来。

定投不需过多择时

前面的文章中,我们有说到过定投的特点包括门槛低、单笔投入金额少和分批买入、平摊成本,这两个特点促成了定投在长期来看,不需过多择时。

我们还是用例子来说明:

下面是万得偏股混合型基金指数从2005年1月1日-2015年12月31日的历史走势图。

我们选取以下三个代表性时点:相对高位区间(A点点位:4999点,时间:2008年1月2日)、中位区间(B点点数:3797点,时间:2008年6月2日)和低位区间(C点点数:2307点,时间:2008年11月2日),作为定投开始时点;

选取两个代表性时点:阶段性反弹高位区间(D点,2009年8月1日)和牛市高位区间(E点,2015年6月1日),作为定投终止时点;

每月定投1000元,分别进行了测算。

数据来源:Wind,2005/1/1-2015/12/31。

收益情况如下:

从上表中可知,如果统一在D点赎回,不同点位区间平均持有时间仅12个月,定投持有时间较短,不同点位区间买入的累计收益率的确存在一些差异。

但如果把定投持有时间拉长,统一在E点赎回,不同点位区间平均持有时间84个月。我们则可以发现,不管在高位区间(收益率:124.17%)、中位区间(收益率:125.98%)还是低位区间(收益率:123.24%)买入,累计收益率的差异并不大。

定投通过分批买入的方式逐渐摊平区间时间内的持有成本,所以无论在什么市场行情下开始定投,只要长期坚持,就有望充分发挥其独特的优势和魅力,用纪律性的投资平滑市场大幅波动,跑出一条性价比较高的投资收益曲线。

另外,定投每期投入资金占投入总金额的比例较小,最初所投入资金也较少,即便纠结于“何时起步”而择时,对后续整体投资效果的影响也十分有限。

例如,从2008年1月2日到2015年6月1日,定投期数共89期,每期投入1000元,总成本89000元。1000元仅占到89000元的1/89,所占比例很小,当下的单次择时也很难改变整体的投资效果,所以小伙伴们也不必过多纠结于何时开始定投。

“择吉日”不如早日开始定投

“开始”比“完美”更重要

定投是一个聚沙成塔、积水成渊的过程,早启动,能积攒更多筹码,发挥复利的力量,有更大概率获取更理想的回报。

举个例子

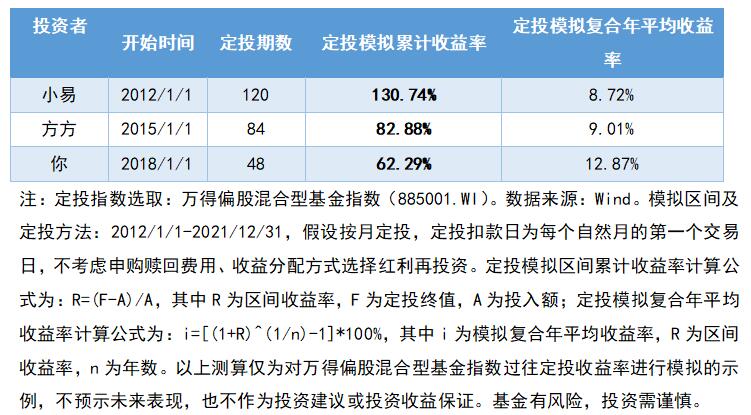

假如现在时光倒流,你回到了2012年1月1日,你的朋友小易准备开始定投。

你寻思:当下市场横盘震荡好久了,也不知道下次牛市何时到来,现在定投不合适吧。算了算了,再观望看看吧。

过去了三年,来到了2015年1月1日,你的朋友方方受小易影响,也决定开始定投。

你寻思:近期市场点位已经接近07年时的历史顶峰,现在进场,万一又碰上金融危机,被套牢了咋办。算了算了,再观望看看吧。

又过去了三年,来到2018年1月1日,你终于按耐不住,开始定投。

最后,来到了2021年12月31日,你和你的朋友们一起赎回了定投,收益情况分别如何呢?

数据来源:Wind,2005/1/1-2021/12/31。

你发现最早开始定投的小易获得了最高的收益率,达到了130.74%;其次是比你多定投三年的方方,获得了82.88%的收益率;你的收益率是最低的,只有62.29%,大约只有小易的1/2。

于是,你开始后悔,为什么在2012年1月1日时,不和小易一起开始定投呢?

其实不管站在哪个时间点,你都无法预知后市如何,作怪的不是时机,而是你数不清的犹豫。就算时光倒流,只要心中的“魔咒”仍在,估计还是很难下定决心启程。

千鸟在林,不如一鸟在手。流逝的光阴已无法再挽回,重要还是把握当下,把定投的运行原理理清楚、弄明白,化犹豫、担忧为自如、坦然,早日开启定投,早日积攒筹码。

如果想要开始定投,当下即是最好的时机。

小结一下,

(1)定投开始的时机没有那么重要,无需耗费大量心血去挑选良辰吉日。重要的是能否长期坚持,借助时间的力量去发挥定投平摊成本、分散风险的优势;

(2)定投单笔投入金额较少,单次择时对整体收益影响不大。

(3)定投要把握当下,开始时间越早,越能发挥复利优势,相对更容易获取理想的收益。

风险提示和免责声明:定期定额投资是引导投资者进行长期投资,平均投资成本的一种投资方式,投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别,定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。请投资者关注各基金的特有风险,在投资基金前应认真阅读《基金合同》、《招募说明书》等基金法律文件,在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,选择合适的基金产品,审慎作出投资决策。本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。